Laporan Auditor Independen (LAI) menempati posisi penting dalam rantai pengawasan keuangan di Indonesia. Dokumen ini bukan sekadar lampiran administratif, perusahaan memakai LAI sebagai bukti laporan keuangan telah diperiksa oleh auditor profesional secara objektif.

Indonesia menetapkan sistem penomoran yang baku agar pengguna dapat menelusuri setiap LAI dengan mudah, mencegah pemalsuan, dan menjaga konsistensi di seluruh wilayah. Auditor juga mengikuti standar ini berdasarkan Surat Edaran Kepala Pusat Pembinaan Profesi Keuangan (PPPK) Nomor SE-6/PPPK/2018 yang masih menjadi panduan utama bagi seluruh Kantor Akuntan Publik (KAP).

Permintaan audit dari berbagai sektor usaha terus meningkat, membuat kebutuhan untuk menata penomoran LAI secara tertib menjadi semakin mendesak. Kantor akuntan kini memproses banyak laporan pada waktu yang bersamaan, sehingga mereka harus menyusun setiap kode secara sistematis. Tanpa format yang terstandar, proses pengawasan mudah terganggu.

Karena itu, pemerintah menetapkan arti dan fungsi untuk setiap digit kode. Selain itu, pemerintah menghubungkan sistem penomoran dengan platform elektronik resmi agar regulator atau pengguna laporan dapat memverifikasi setiap LAI.

Pengertian Laporan Auditor Independen (LAI)

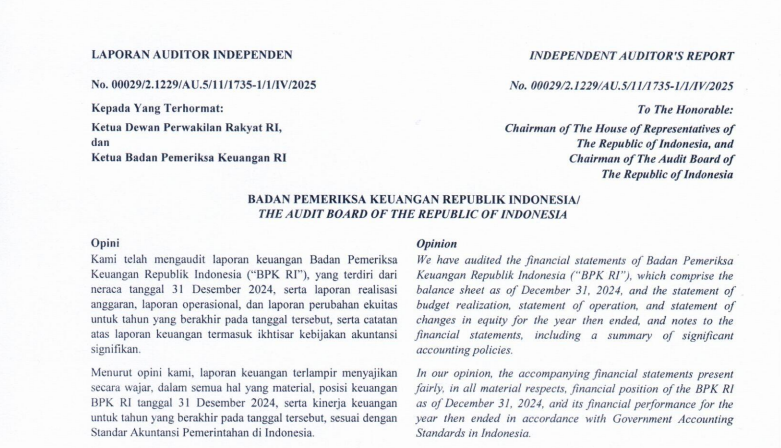

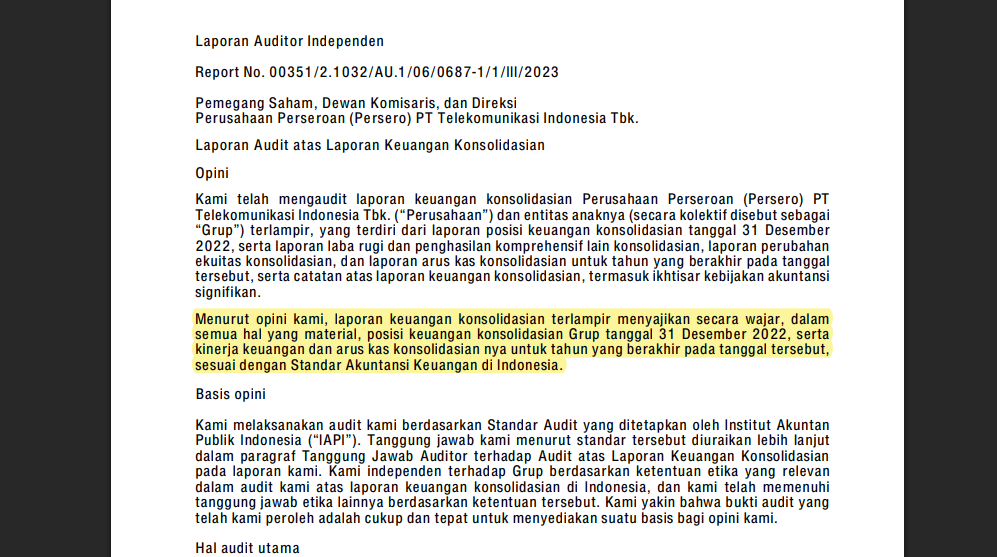

Melansir find-profkeu.kemenkeu.go.id, Laporan Auditor Independen atau LAI adalah dokumen resmi yang diterbitkan oleh Akuntan Publik (AP) setelah melakukan audit atas laporan keuangan suatu entitas. Auditor yang berwenang harus memiliki izin resmi dari Menteri Keuangan dan berpraktik melalui sebuah Kantor Akuntan Publik (KAP). Dokumen ini memuat opini profesional mengenai apakah laporan keuangan tersebut telah disajikan sesuai standar akuntansi dan bebas dari salah saji material.

Karena sifatnya yang sensitif, LAI harus mengikuti format dan pedoman audit seperti yang tercantum dalam Standar Audit (SA), misalnya SA 700, SA 705, SA 706, dan SA 720. Setiap elemen laporan harus mengikuti standar yang berlaku agar pihak eksternal dapat memahami opini auditor dengan benar.

Selain memberi gambaran atas kewajaran laporan keuangan, LAI juga menjadi persyaratan administratif dalam berbagai urusan. Dengan demikian, opini auditor menjadi salah satu bukti bahwa perusahaan tersebut telah menjalankan tata kelola keuangan secara baik.

Dasar Regulasi Penomoran LAI

Standar penomoran LAI mengacu pada Surat Edaran Ketua Pusat Pembinaan Profesi Keuangan (PPPK) Nomor SE-6/PPPK/2018. Regulasi ini mengatur cara penulisan kode, menetapkan setiap komponennya, dan menentukan prosedur registrasinya.

Selain itu, aturan ini terhubung dengan peraturan terbaru seperti PMK 186/PMK.01/2021 yang mewajibkan pendaftaran LAI melalui sistem elektronik.

PPPK sebagai regulator profesi harus memastikan setiap LAI memiliki nomor unik, diterbitkan oleh auditor dan KAP berizin, tercatat dalam sistem Pelita, dapat diverifikasi melalui QR Code, serta dapat ditelusuri apabila terjadi perubahan atau revisi laporan.

Meskipun sistem penomoran sudah ketat, risiko pemalsuan tetap dapat muncul. Beberapa kasus menunjukkan adanya oknum yang mengaku sebagai akuntan publik dan menerbitkan dokumen palsu. Karena itu, validasi LAI menjadi bagian yang tidak bisa diabaikan.

Dengan memindai QR Code, pengguna laporan dapat memastikan bahwa LAI tersebut benar-benar tercatat dalam database PPPK. Jika data tidak ditemukan, maka laporan tersebut tidak sah. Proses ini efektif mencegah kerugian akibat penggunaan laporan palsu, terutama dalam urusan pembiayaan atau kerja sama bisnis.

Selain itu, PPPK mengimbau semua pihak untuk selalu memeriksa LAI sebelum digunakan. Verifikasi ini menjadi langkah pencegahan penting, mengingat laporan keuangan sering menjadi dasar pengambilan keputusan strategis.

Struktur dan Format Penomoran LAI

Menurut SE-6/PPPK/2018, nomor LAI terdiri dari tujuh komponen. Setiap komponen dipisahkan oleh tanda garis miring (/). Struktur ini dirancang untuk memuat informasi detail mengenai kantor, jenis audit, sektor klien, hingga waktu penerbitan.

Berikut tujuh bagian kode yang digunakan:

- Kode nomor laporan

Menggunakan 5 digit angka yang menunjukkan urutan penerbitan. Nomor harus berurutan dan tidak boleh memakai sub-nomor seperti “00001.a”.

- Kode identitas kantor (KAP atau cabang)

Kode ini menandakan kantor mana yang menerbitkan LAI. Setiap cabang memiliki nomor unik.

- Kode jenis jasa

Contohnya AU.1 atau AU.2, tergantung jenis audit atau standar akuntansi yang digunakan.

- Kode industri klien

Bagian ini menunjukkan sektor usaha klien, misalnya perdagangan, konstruksi, keuangan, atau manufaktur.

- Kode nomor izin profesi

Kode ini mengacu pada nomor registrasi akuntan publik atau KAP yang menerbitkan laporan.

- Kode NPWP klien

Bagian ini berisi NPWP entitas yang diaudit, sehingga identitas klien dapat dipastikan secara jelas.

- Kode waktu penerbitan

Biasanya mencakup bulan dan tahun penerbitan. Komponen ini memudahkan pelacakan berdasarkan periode audit.

Contohnya: 00001/2.0972/AU.1/08/123456789-0/12/II/2022

Struktur kode ini memungkinkan regulator menelusuri siapa auditor, siapa klien, jenis jasa apa yang diberikan, dan pada kapan laporan diterbitkan. Karena itu, format ini wajib diikuti seluruh KAP di Indonesia.

Ketentuan Penting dalam Penomoran LAI

Selain struktur kode, regulasi juga menetapkan sejumlah ketentuan penting yang harus dipatuhi. Beberapa di antaranya sebagai berikut:

- Nomor laporan wajib lima digit, dimulai dari 00001 dan meningkat secara berurutan.

- Tidak boleh menggunakan sub-nomor. Format seperti 00001.1 atau variasi alfabet tidak diperbolehkan.

- Setiap KAP dan setiap cabang memiliki urutan nomor masing-masing. Nomor tidak boleh digabung antar kantor.

- Laporan revisi wajib memakai nomor baru. Ketika auditor menerbitkan kembali LAI karena re-audit atau koreksi opini, maka nomor baru harus diberikan.

- Auditor juga harus mengikuti format standar, karena penggunaan tanda baca atau struktur yang tidak sesuai membuat nomor tersebut tidak sah.

Aturan ini memastikan setiap laporan memiliki kejelasan identitas dan tidak menimbulkan kebingungan dalam proses verifikasi.

Integrasi Penomoran dengan Sistem Elektronik

Indonesia memasuki fase baru dalam pengawasan profesi akuntan publik ketika pemerintah memberlakukan sistem elektronik Pelita. Mulai 15 Maret 2022, auditor wajib mendaftarkan setiap LAI secara digital. Setelah auditor melakukan pendaftaran, sistem otomatis menghasilkan QR Code unik yang harus ditempatkan pada halaman laporan.

Dengan adanya QR Code, pengguna laporan cukup memindai kode tersebut untuk langsung mengakses laman resmi yang menampilkan data LAI, seperti nama KAP, identitas auditor, periode audit, nomor LAI, opini auditor, ringkasan aset dan laba rugi klien (jika tersedia), serta tanggal penerbitan.

Jika tautan tidak mengarah ke situs resmi, pengguna seharusnya mencurigai keaslian laporan tersebut. Dengan demikian, teknologi ini aktif mencegah peredaran LAI palsu maupun penggunaan dokumen lama yang telah diubah tanpa izin.

Sistem Pelita juga membantu regulator memantau produktivitas auditor dan mengumpulkan data audit setiap tahun. Karena itu, penggunaan QR Code kini menjadi bagian wajib dalam penerbitan LAI.

Mengapa Standarisasi Penomoran LAI Menjadi Penting?

Pemerintah menetapkan sistem penomoran LAI bukan tanpa alasan. Pertama, standar kode membantu menciptakan keseragaman dokumen. Dengan cara ini, pengguna laporan seperti investor, perbankan, dan regulator dapat menilai keaslian laporan tanpa harus meminta konfirmasi tambahan. Selain itu, penomoran resmi mencegah penggunaan LAI fiktif. Kasus pemalsuan pernah muncul dalam beberapa tahun terakhir, sehingga regulator memperketat kontrol melalui kode unik.

Kedua, standardisasi mendukung proses pengawasan profesi akuntan publik. Karena setiap laporan terdaftar menggunakan nomor tertentu, PPPK dapat melacak penerbitan LAI dari setiap kantor dan mengawasi aktivitas profesi secara akurat.

Ketiga, format berbasis kode memudahkan sistem elektronik seperti aplikasi Pelita yang dikelola Kementerian Keuangan untuk mengintegrasikan setiap LAI. Karena basis data nasional menyimpan seluruh LAI, pengguna laporan dapat memindai QR Code dan memastikan bahwa akuntan publik berizin benar-benar menerbitkan laporan tersebut.

Selain itu, sistem yang tertib memperkuat kepercayaan publik. Laporan keuangan auditan menjadi lebih kredibel ketika auditor menerbitkannya melalui mekanisme penomoran resmi, sehingga pelaku usaha dapat menunjukkan transparansi kepada mitra bisnis maupun otoritas terkait.

Fungsi dan Manfaat LAI bagi Dunia Usaha

LAI memberikan banyak manfaat bagi perusahaan maupun pihak eksternal. Pertama, opini auditor meningkatkan kepercayaan publik. Investor, kreditur, dan calon mitra bisnis merasa lebih aman ketika auditor independen telah memeriksa laporan keuangan tersebut.

Kedua, LAI mendukung pemenuhan regulasi. Banyak sektor usaha mewajibkan perusahaan menyertakan laporan auditan, terutama ketika akan mengikuti tender atau mengurus izin usaha. Karena itu, keberadaan LAI mempercepat proses legalitas perusahaan.

Ketiga, audit membantu perusahaan memperbaiki tata kelola. Selama pemeriksaan, auditor menilai apakah ada potensi salah saji atau indikasi kecurangan. Temuan tersebut mendorong manajemen untuk memperbaiki sistem internal.

Selain itu, LAI menjadi dokumen penting ketika perusahaan menghadapi pemeriksaan dari regulator atau ketika perusahaan ingin memperoleh pendanaan dari bank. Lembaga keuangan biasanya menilai kualitas laporan keuangan melalui opini auditor.

Standarisasi penomoran LAI bukan hanya pengaturan administratif, tetapi bagian dari sistem pengawasan profesi akuntan publik di Indonesia. Format baku, nomor unik, dan integrasi sistem elektronik memungkinkan auditor menelusuri dan memverifikasi setiap laporan untuk dipastikan keasliannya. Selain itu, LAI juga menguatkan transparansi perusahaan dan meningkatkan kepercayaan publik terhadap laporan keuangan yang telah diaudit.

Dengan pemahaman yang lebih baik mengenai tata cara penomoran, manfaat LAI, hingga mekanisme validasi melalui QR Code, pembaca dapat melihat bagaimana regulasi ini mendukung lingkungan bisnis yang lebih sehat dan akuntabel.***