Dalam dunia penilaian aset dan properti, istilah penilaian backdate kerap menimbulkan diskusi panjang. Banyak pihak menanyakan apakah penilai boleh menetapkan tanggal penilaian lebih awal dari waktu aktual secara hukum dan etika. Pertanyaan ini muncul karena laporan penilaian sering kali menjadi dasar penting dalam transaksi besar mulai dari kredit bank, audit, hingga jual beli aset. Maka, setiap detail di dalamnya, termasuk tanggal penilaian, harus mencerminkan kejujuran dan profesionalisme.

Fenomena ini semakin relevan seiring meningkatnya permintaan akan laporan penilaian yang cepat, presisi, dan sesuai kebutuhan bisnis. Namun di balik urgensi tersebut, muncul dilema antara fleksibilitas dan kepatuhan terhadap aturan. Penilai dapat menggunakan penilaian dengan tanggal mundur (backdate) dalam kondisi tertentu, tetapi jika ia melakukannya tanpa dasar yang sah, tindakan itu dapat menimbulkan konsekuensi serius.

Artikel ini membahas secara komprehensif definisi penilaian backdate, dasar hukumnya di Indonesia, pengalaman praktik di lapangan, hingga panduan profesional bagi para penilai dan pengguna laporan. Ulasan ini menjelaskan kepada pembaca kapan penilaian backdate sah dan kapan praktik itu menimbulkan risiko tinggi.

Apa yang Dimaksud dengan Penilaian Backdate?

Secara sederhana, penilai melakukan backdate ketika ia mencantumkan tanggal yang lebih awal dari waktu sebenarnya proses penilaian berlangsung. Misalnya, penilai membuat laporan pada 1 Juli 2025 tetapi menuliskan tanggal 1 Juni 2025; tindakan tersebut termasuk backdate. Dalam profesi penilai, Tanggal Penilaian (Cut-Off Date) menunjukkan saat penilai menetapkan nilai objek penilaian berlaku.

Menurut Otoritas Jasa Keuangan (OJK) ojk.go.id. Tanggal penilaian (cut-off date) menunjukkan waktu ketika penilai menyatakan nilai dalam laporan penilaian. (OJK, 2023). Artinya, penentuan tanggal ini tidak boleh sembarangan karena menjadi dasar sahnya laporan tersebut.

Namun, banyak pihak menanyakan apakah penilai boleh mencantumkan tanggal mundur ketika tindakan itu tidak mengubah nilai dan hanya bertujuan menyesuaikan waktu. Di sinilah aspek hukum dan etika menjadi penentu utama.

Latar Historis dan Konteks Hukum Tanggal Mundur

Praktik tanggal mundur (backdate) sebenarnya bukan hal baru, terutama dalam dunia hukum dan kontrak. Studi hukum tentang akta perjanjian bertanggal mundur menunjukkan bahwa pihak-pihak tetap dapat menganggap perjanjian tersebut sah selama mereka membuatnya dengan itikad baik dan tidak merugikan pihak lain. (Jurnal UMSU, 2021)

Namun dikutip dari laman alchemistgroup.co. Jika pembuat akta menggunakan dokumen tersebut untuk menyembunyikan fakta sebenarnya atau merugikan pihak lain, hukum dapat menjeratnya dengan pasal pemalsuan dokumen sebagaimana diatur dalam Pasal 263 KUHP.

Dalam dunia penilaian, posisi tanggal memiliki arti penting karena nilai aset bisa berubah cepat seiring dinamika pasar. Oleh karena itu, penggunaan tanggal mundur tanpa dasar yang valid bisa memunculkan ketidaksesuaian antara kondisi sebenarnya dan hasil penilaian.

Kerangka Regulasi Penilaian Backdate di Indonesia

- Regulasi Penilaian Aset

Beberapa aturan utama yang relevan antara lain:

- Peraturan Menteri Keuangan Nomor 170 Tahun 2023 yang mendefinisikan “nilai wajar” dan menjelaskan pentingnya tanggal penilaian sebagai batas waktu penetapan nilai. (JDIH Kemenkeu)

- Penilai menetapkan tanggal penilaian pada saat nilai atau manfaat ekonomi dinyatakan secara resmi, sesuai dengan ketentuan dalam Peraturan OJK tentang Penilaian di Pasar Modal. (OJK, 2023)

- PMK 135/PMK.06/2007 tentang Penilaian Barang Milik Negara (BMN), yang menuntut agar penilaian dilakukan berdasarkan ketentuan yang berlaku dan tidak boleh menyimpang dari prosedur (Pajak.go.id).

Penilai harus menetapkan tanggal laporan penilaian secara tepat dan tidak boleh membuatnya mundur tanpa alasan yang jelas.

- Aspek Perjanjian dengan Tanggal Mundur

Menurut Pasal 1338 ayat 1 KUH Perdata, para pihak yang membuat perjanjian sesuai dengan undang-undang harus mematuhi perjanjian tersebut sebagaimana mematuhi undang-undang. Namun, jika pihak-pihak membuat akta dengan tanggal mundur untuk tujuan yang tidak jujur atau merugikan, akta tersebut dapat kehilangan kekuatan hukumnya (Jurnal UMSU, 2021).

Sebaliknya, para pihak dapat menerima penilaian backdate sebagai kesepakatan yang sah jika dilakukan secara transparan dan dengan itikad baik.

Pengalaman Praktis di Dunia Penilaian

Dalam praktiknya, banyak klien meminta penilai melakukan backdate agar laporan penilaian sesuai dengan periode tertentu, seperti pelaporan keuangan, audit tahunan, atau transaksi yang telah disepakati sebelumnya.

Namun, pengalaman para penilai menunjukkan bahwa meskipun mereka mampu melakukan penilaian backdate secara teknis, mereka tetap wajib menyertakan bukti faktual yang dapat memverifikasi kondisi objek penilaian pada tanggal tersebut. Bila tidak, maka laporan berpotensi tidak valid.

Contohnya, sebuah bank pernah menerbitkan garansi bank dengan tanggal mundur dan menimbulkan risiko tinggi karena penerima garansi sudah berada dalam keadaan wanprestasi saat bank membuat dokumen tersebut. (Legal Banking, 2022). Kasus ini menunjukkan bahwa praktik backdate sangat sensitif ketika penilai melakukannya tanpa dasar hukum yang kuat.

Kelebihan dan Risiko Penilaian Backdate

Dari definisi di atas beberapa kelebihan dan risiko penilaian backdate adalah sebagai berikut:

Kelebihan

- Dalam kasus tertentu, penilaian dengan tanggal mundur dapat mencerminkan keadaan pasar pada waktu spesifik yang relevan bagi pengambil keputusan.

- Penentuan tanggal sebelumnya bisa membantu menjaga konsistensi dengan periode transaksi atau kondisi historis aset.

Risiko

- Jika penilai membuat laporan tanpa data pendukung, laporan tersebut dapat menyesatkan dan berpotensi merugikan pengguna.

- Jika laporan tidak mencerminkan kondisi nyata, pihak yang menyusunnya baik penilai maupun lembaga dapat kehilangan kredibilitas.

- Potensi pelanggaran hukum dan etika profesi bisa terjadi, termasuk tuduhan pemalsuan dokumen (Pasal 263 KUHP).

- Risiko audit dan reputasi yang berdampak langsung terhadap kepercayaan publik terhadap profesi penilai.

Panduan Profesional untuk Praktik Penilaian Backdate

Agar tetap berada dalam koridor hukum dan etika, para penilai sebaiknya mengikuti beberapa panduan berikut.

- Tentukan Cut-Off Date Secara Transparan

Penilai harus menjelaskan dengan jujur dalam laporan kapan ia melakukan penilaian dan data apa yang menjadi dasar penilaiannya. - Dokumentasikan Bukti Historis

Simpan semua data yang menunjukkan kondisi objek penilaian pada tanggal tersebut seperti foto, laporan inspeksi, atau data transaksi. - Patuh terhadap Standar Penilaian Indonesia (SPI)

Pastikan setiap langkah penilaian mengikuti SPI serta ketentuan dari OJK dan Kemenkeu. - Konsultasi dengan Pihak Hukum atau Auditor

Sebelum menggunakan laporan secara resmi, penilai harus memastikan bahwa tanggal dan isi laporan tidak menimbulkan risiko hukum. - Jaga Itikad Baik (Good Faith)

Pasal 1338 KUH Perdata menjelaskan bahwa setiap pihak harus membuat perjanjian dan laporan profesional dengan niat baik serta tanpa menipu pihak lain.

Contoh Kasus Nyata

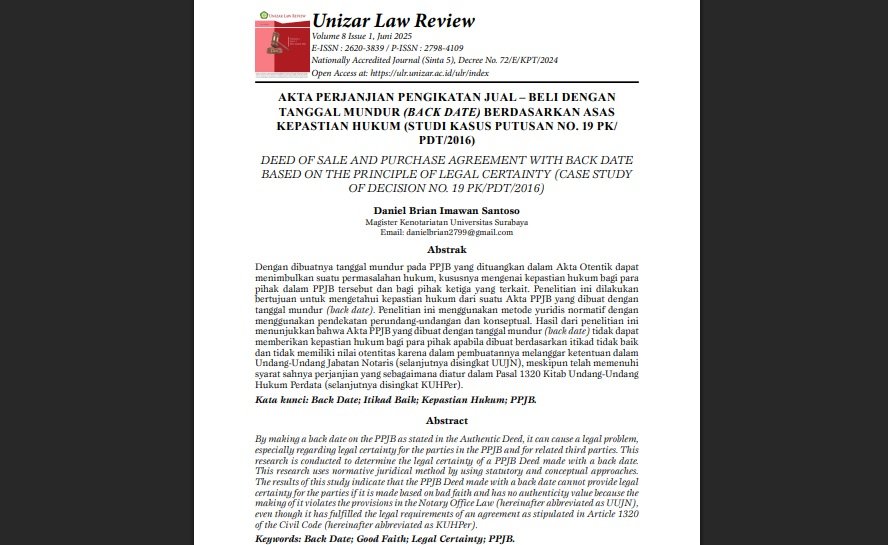

Putusan No. 19 PK/PDT/2016 menunjukkan bahwa akta PPJB bertanggal mundur tidak memiliki kepastian hukum karena pihak yang membuatnya bertindak dengan itikad tidak baik. (ResearchGate, 2019)

Hal serupa berlaku dalam konteks penilaian: jika penilai menetapkan tanggal penilaian secara mundur tanpa dasar faktual, tindakan tersebut dapat membuat laporan kehilangan keabsahan hukumnya.

Penilaian Backdate Boleh, Tapi dengan Syarat yang Ketat

Secara prinsip, aturan tidak otomatis melarang penilaian backdate jika penilai melakukannya berdasarkan fakta nyata, itikad baik, dan sesuai regulasi. Penilai juga harus mencantumkan tanggal yang benar-benar menggambarkan kondisi aset pada waktu tersebut dan melengkapi penilaian dengan dokumentasi yang memadai.

Namun, praktik ini menimbulkan risiko ketika pelaku menggunakannya untuk menyembunyikan fakta atau memanipulasi hasil. Ketidakpatuhan terhadap regulasi seperti PMK, POJK, atau Standar Penilaian Indonesia bisa berujung pada sanksi profesional dan hukum.

Kesimpulannya, penilai boleh melakukan penilaian backdate jika melakukannya secara transparan, berbasis bukti, dan sesuai dengan standar yang berlaku. Namun, jika seseorang melakukan backdate dengan motif yang tidak sah, tindakan tersebut tidak hanya melanggar etika tetapi juga dapat menimbulkan konsekuensi hukum yang serius.***