Penilaian aset properti memegang peran penting dalam setiap keputusan finansial, mulai dari pengajuan kredit, transaksi jual beli, hingga restrukturisasi portofolio perusahaan. Nilai sebuah properti tidak hanya mencerminkan harga pasar, tetapi juga menjadi dasar analisis ekonomi, strategi investasi, dan pelaporan keuangan. Di Indonesia, kegiatan ini dilaksanakan oleh Kantor Jasa Penilai Publik (KJPP) lembaga profesional yang berizin dan diatur oleh Kementerian Keuangan.

Artikel ini menggunakan KJPP sebagai studi kasus penilaian aset properti untuk menunjukkan penerapan teori penilaian di lapangan. Ulasan meliputi aspek pengertian, landasan hukum, metode penilaian, dan tantangan yang sering ditemui penilai profesional. Studi ini membantu pembaca memahami proses penyusunan laporan penilaian yang akurat, kredibel, dan sesuai ketentuan hukum.

Selain membahas metode penilaian, artikel ini menjelaskan peran KJPP dalam memastikan transparansi nilai aset untuk mendukung keputusan perbankan, investor, dan auditor. Dengan pemahaman yang komprehensif, pembaca dapat melihat bahwa proses penilaian aset properti bukan sekadar menghitung angka, melainkan juga menilai risiko, potensi pasar, serta kepatuhan terhadap standar profesional.

Pengertian Penilaian Aset Properti dan Landasan Hukumnya

Secara umum, penilaian aset properti adalah proses menentukan nilai ekonomis suatu tanah, bangunan, atau kombinasi keduanya pada tanggal tertentu berdasarkan kondisi pasar terbuka dan asumsi yang wajar. Penilai menggunakan nilai ini untuk mencerminkan harga yang mungkin terjadi dalam transaksi wajar antara pembeli dan penjual yang bertindak secara independen.

Di Indonesia, hanya Kantor Jasa Penilai Publik (KJPP) yang memiliki izin dari Menteri Keuangan dan terdaftar di MAPPI (Masyarakat Profesi Penilai Indonesia) yang boleh melakukan kegiatan penilaian properti. Dikutip dari laman kemenkeu.go.id. Peraturan Menteri Keuangan No. 101/PMK.01/2014 tentang Penilai Publik mengatur legalitas dan kompetensi penilai, termasuk klasifikasi jasa, kode etik, serta kewajiban profesi.

Dalam sektor pasar modal, regulasi tambahan juga berlaku, antara lain POJK No. 28/POJK.04/2021 tentang Penilaian dan Penyajian Laporan Penilaian Properti, serta Surat Edaran OJK No. 33/SEOJK.04/2021 yang memberikan pedoman teknis dalam penyusunan laporan. MAPPI menetapkan Standar Penilaian Indonesia (SPI) yang wajib diikuti penilai sebagai pedoman metodologi resmi dalam pelaksanaan penilaian.

Dengan adanya landasan hukum ini, KJPP dapat menghasilkan laporan penilaian yang sah secara hukum dan berlaku untuk berbagai kepentingan, termasuk pembiayaan, audit, akuisisi, maupun restrukturisasi aset.

(Sumber: Kementerian Keuangan – PMK 101/2014, OJK – POJK 28/2021)

Metodologi Penilaian Aset Properti di KJPP

Dalam praktiknya, KJPP menggunakan tiga pendekatan utama untuk menilai aset properti. Pemilihan metode tergantung pada tujuan penilaian, ketersediaan data, serta karakteristik objek.

- Pendekatan Pasar (Market Approach)

Penilai menerapkan metode ini dengan menganalisis perbandingan antara properti yang dinilai dan properti serupa yang sudah memiliki data transaksi pasar. Penilai kemudian menyesuaikan nilai berdasarkan faktor-faktor seperti lokasi, kondisi bangunan, luas tanah, dan aksesibilitas. Penilai paling sering menggunakan pendekatan ini untuk properti residensial atau komersial yang memiliki banyak data pembanding. - Pendekatan Biaya (Cost Approach)

Penilai menghitung nilai dengan menjumlahkan nilai tanah berdasarkan kondisi terkini serta biaya untuk membangun ulang bangunan serupa, kemudian menguranginya dengan penyusutan (depresiasi) akibat usia, fungsi, atau kondisi fisik. Penilai memilih metode ini jika properti dalam kondisi baru atau data pembanding di pasar terbatas. - Pendekatan Pendapatan (Income Approach)

Penilai menggunakan pendekatan ini untuk properti yang menghasilkan pendapatan, seperti hotel, apartemen, atau gedung perkantoran. Untuk menentukan nilai properti, penilai memproyeksikan arus kas bersih masa depan lalu mendiskonnya berdasarkan tingkat imbal hasil yang relevan.

Setelah menganalisis ketiga pendekatan, penilai merekonsiliasi nilai untuk menentukan hasil akhir yang paling wajar. Setelah itu, penilai menyusun laporan lengkap berisi asumsi, batasan, dan data pendukung guna memastikan transparansi dan verifikasi hasil.

Contoh Laporan Penilaian Properti

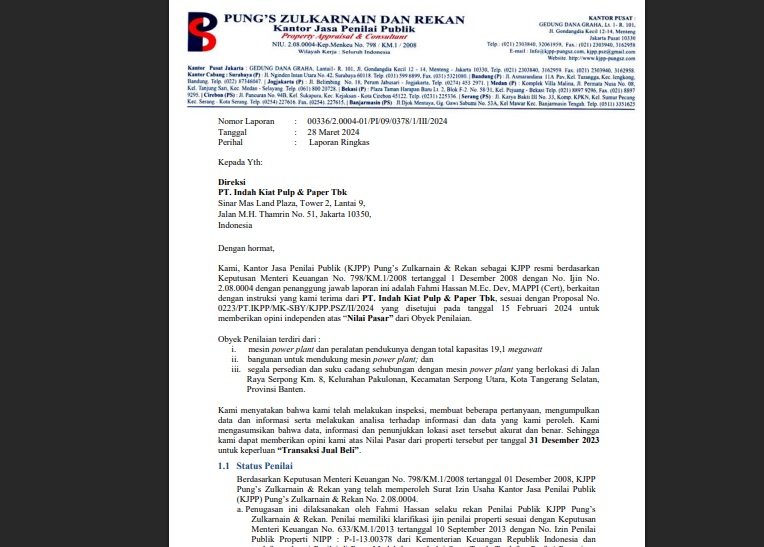

Sebagai contoh, laporan penilaian properti PT Indah Kiat Pulp & Paper Tbk menunjukkan bahwa KJPP menggunakan pendekatan biaya dan pasar sesuai dengan KEPI dan POJK 28/2021, serta menyertakan asumsi-asumsi penting dalam perhitungan nilai pasar.

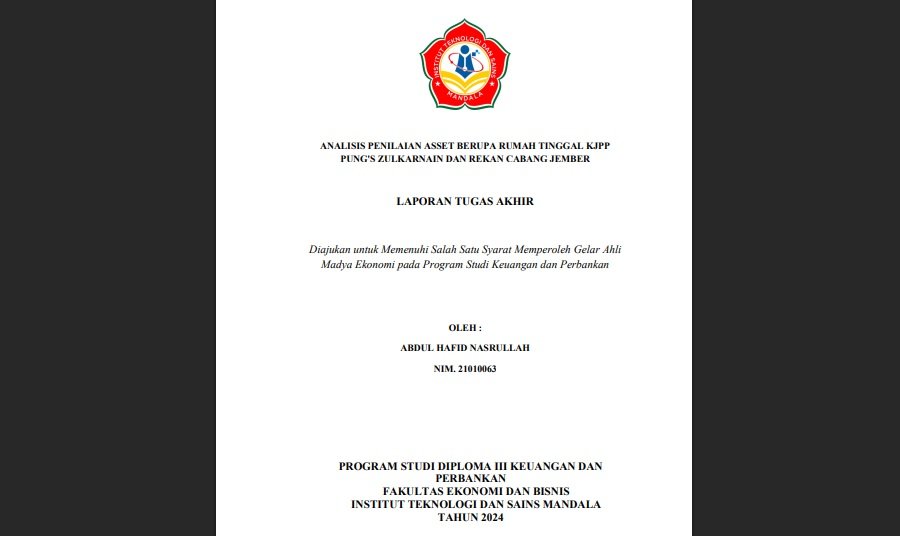

Selain laporan resmi, sejumlah penelitian mendukung praktik ini. Misalnya, peneliti dalam studi berjudul Analisis Penilaian Aset Berupa Rumah Tinggal pada KJPP Pung Zulkarnain (Cabang Jember) menemukan bahwa penilai sering memilih pendekatan biaya karena keterbatasan data pembanding di daerah tersebut (repo.itsm.ac.id). Sementara itu, penelitian Analisis Pendekatan Penilaian Properti pada KJPP Ruddy Barus & Rekan menyoroti relevansi hasil penilaian terhadap PSAK 16 dan PSAK 68 untuk pelaporan nilai wajar dalam akuntansi.

Tahapan Proses Penilaian Aset Properti KJPP

Agar hasil penilaian memiliki validitas tinggi, KJPP menerapkan beberapa tahapan kerja yang sistematis:

- Penugasan dan Penentuan Tujuan Penilaian

Tahap pertama mencakup identifikasi klien, tujuan penilaian (misalnya untuk kredit bank, jual beli, atau laporan keuangan), serta penentuan dasar nilai apakah nilai pasar, nilai wajar, atau nilai likuidasi. Penilai juga menetapkan tanggal penilaian (cut-off date) agar data relevan dengan kondisi saat itu. - Pengumpulan Data dan Survei Lapangan

Penilai mengumpulkan data umum seperti lokasi, infrastruktur, izin bangunan, serta data teknis seperti luas lahan, kondisi fisik, dan umur bangunan. Penilai melakukan survei lapangan untuk memverifikasi data dan mendokumentasikan kondisi sebenarnya melalui foto serta catatan lapangan. - Analisis Data dan Penyesuaian Nilai

Dalam tahap ini, penilai membandingkan objek dengan properti serupa (market comparison), menghitung biaya pembangunan ulang (cost analysis), atau memproyeksikan pendapatan masa depan (income approach). Penilai melakukan rekonsiliasi nilai untuk menentukan angka akhir yang paling logis dan kredibel. - Penyusunan dan Pelaporan Hasil Penilaian

Penilai wajib menyusun laporan penilaian secara lengkap, mencantumkan metodologi, asumsi, dan batasan yang berlaku. Selain itu, penilai wajib mematuhi standar POJK 28/2021 dan SPI MAPPI agar pengguna laporan seperti perbankan, auditor, atau regulator dapat menerimanya secara resmi. - Review Internal dan Mediasi Hasil

Dalam beberapa kasus, terjadi perbedaan persepsi antara klien dan penilai. Untuk mengatasinya, KJPP menyediakan mekanisme review internal dan mediasi. Contohnya, penelitian di Jurnal Ilmiah Universitas Muhammadiyah Malang (UMM) mencatat bahwa KJPP Fuadah Rudi menerapkan sistem pengawasan berlapis untuk menjaga konsistensi hasil. Sementara KJPP JD, menurut E-Journal UNUD, menggunakan evaluasi tiga tahap (pre-engagement, pelaksanaan, post-engagement) untuk menjamin mutu laporan.

Contoh Studi Kasus Penilaian Aset Properti

Sebagai ilustrasi, berikut ringkasan studi kasus dari praktik penilaian oleh KJPP terhadap properti komersial di kawasan Surabaya.

Klien korporasi menugaskan KJPP untuk menilai gedung perkantoran seluas 3.500 m² sebagai agunan pinjaman bank. Tujuan penilaian: menentukan nilai pasar wajar untuk kebutuhan pembiayaan.

- Data dan survei lapangan menunjukkan bangunan masih dalam kondisi baik dengan sisa umur ekonomis 30 tahun.

- Penilai menggunakan pendekatan pasar dengan membandingkan transaksi tiga gedung serupa di kawasan yang sama dan memperoleh rentang harga Rp18 juta–Rp21 juta per meter persegi.

- Penilai menghitung nilai menggunakan pendekatan biaya dan memperoleh hasil sekitar Rp68 miliar setelah mengurangi depresiasi.

- Pendekatan pendapatan, dengan asumsi tingkat hunian 85% dan capital rate 8%, menghasilkan nilai Rp70 miliar.

Setelah rekonsiliasi, penilai menyimpulkan nilai akhir sebesar Rp69 miliar. Penilai menyusun laporan secara lengkap dengan foto, peta lokasi, serta asumsi makroekonomi seperti inflasi dan tingkat suku bunga. Setelah itu, pihak bank menggunakan nilai tersebut untuk menilai kelayakan kredit calon debitur.

Tantangan dalam Penilaian Aset Properti

Dalam praktiknya, penilai sering menghadapi kendala teknis dan nonteknis. Salah satu tantangan utama adalah keterbatasan data pembanding yang sesuai. Banyak transaksi properti tidak tercatat secara transparan, sehingga penilai harus menyesuaikan dengan kondisi aktual di lapangan.

Selain itu, faktor eksternal seperti kebijakan pemerintah, fluktuasi pasar, atau kondisi ekonomi global juga dapat memengaruhi hasil penilaian. Penilai harus berhati-hati dalam menentukan asumsi agar hasil tetap objektif dan tidak bias.

Di sisi lain, tekanan waktu dan ekspektasi klien bisa menjadi dilema etika. KJPP wajib menjaga independensi serta mengikuti kode etik penilai publik (KEPI), meskipun hasilnya mungkin tidak sesuai harapan pihak tertentu. Oleh karena itu, integritas dan transparansi menjadi kunci utama dalam setiap laporan penilaian.

Penilaian aset properti KJPP merupakan proses profesional yang menggabungkan aspek hukum, teknis, dan ekonomi. Melalui regulasi yang ketat dan metodologi ilmiah, KJPP berperan memastikan bahwa nilai aset mencerminkan kondisi pasar yang sebenarnya.

Melalui studi kasus di atas, keberhasilan penilaian bergantung pada keakuratan data, pemilihan metode tepat, dan kemampuan dalam melakukan analisis menyeluruh. Penilai yang memahami PMK 101/2014 dan POJK 28/2021 dapat memastikan laporan mereka diakui secara resmi.

Dengan demikian, bagi pelaku industri properti, perbankan, maupun investor, memahami studi kasus penilaian aset properti KJPP untuk mengambil keputusan strategis berbasis nilai objektif dan sah secara hukum.***